Cómo evaluar una acción: cuánto vale antes de cuánto cuesta (Parte 2)

- Man Salceda

- hace 3 días

- 6 min de lectura

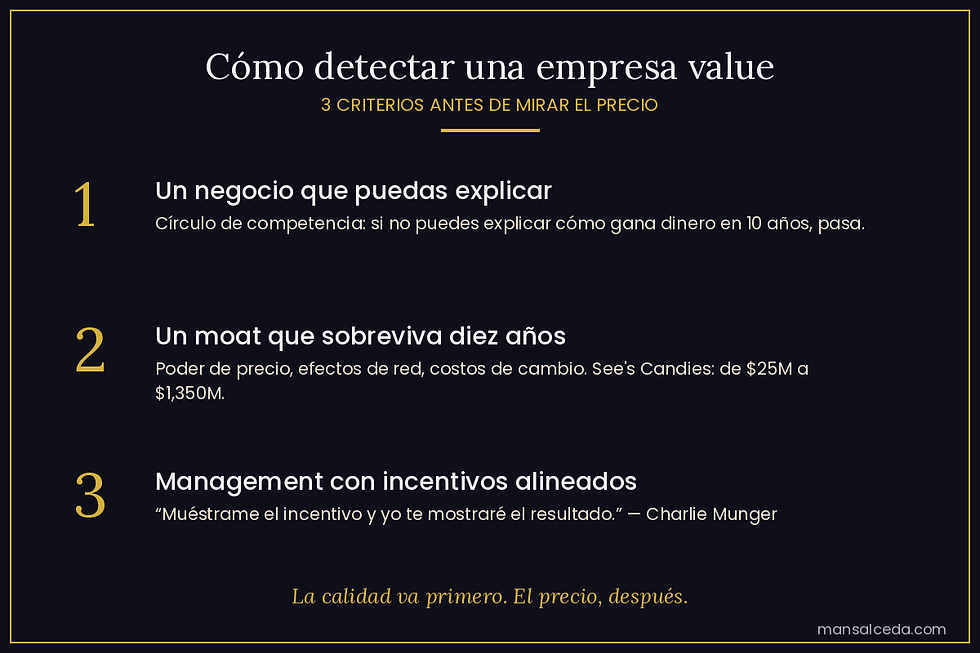

La semana pasada terminamos en el punto incómodo. Ya sabes detectar una empresa value —un negocio que entiendes, con una ventaja durable y gente honesta dirigiéndolo—, pero todavía no sabes si comprarla. Faltaba lo de hoy, que es justo lo que separa a un inversionista de un apostador: ponerle número. Una gran empresa a un precio ridículo es una mala inversión. La calidad te dice qué comprar; el precio te dice si vale la pena.

Y aquí está la trampa en la que cae casi todo el mundo: confunden "evaluar una acción" con "adivinar si va a subir o bajar". No es lo mismo. Evaluar una acción es calcular cuánto vale el negocio y compararlo contra lo que pide el mercado hoy. Predecir el precio de la semana que entra es astrología con calculadora. Lo primero se puede hacer; lo segundo no lo logra nadie de forma consistente, por más gráficas que te enseñe.

¿Cómo evaluar una acción?

Una acción no es un boleto de lotería con un símbolo de tres letras: es una fracción de un negocio real que produce —o quema— dinero. Evaluarla es responder una sola pregunta en tres capas: ¿cuánto efectivo va a generar este negocio durante su vida, y cuánto estoy pagando hoy por ese flujo?

Primera capa, el flujo de caja. Las utilidades contables se maquillan; el efectivo es más difícil de disfrazar. Buffett lo llama owner earnings: lo que de verdad le queda al dueño después de mantener el negocio andando. Una empresa con buena salud financiera —poca deuda, márgenes estables, flujo de caja que crece— vale más que una que reporta utilidades bonitas pero nunca tiene dinero en el banco.

Segunda capa, el ancla de valor. No necesitas un modelo de veinte pestañas. Las ganancias por acción (EPS) frente al precio de la acción te dan el múltiplo más usado: cuántos años de utilidades estás pagando. Una empresa que cotiza a 10 veces utilidades te devuelve tu dinero en diez años si nada crece; a 40 veces, en cuarenta. El múltiplo no es bueno ni malo por sí solo: lo comparas contra su tasa de crecimiento y contra lo que pagarías por un bono sin riesgo. Esto es análisis fundamental: valuar el negocio por lo que produce, no por la forma de su gráfica.

Tercera capa, el crecimiento, con escepticismo. El crecimiento futuro vale, pero es la variable más fácil de inflar en un Excel. El potencial de crecimiento que asumes es, casi siempre, optimista. Por eso no pagas por las perspectivas de crecimiento más brillantes; pagas por un negocio que crecería aunque te equivoques en el supuesto.

¿Cómo saber si una acción va a subir o bajar?

Respuesta honesta, la que ningún "asesoramiento financiero" de YouTube te va a dar: en el corto plazo, nadie lo sabe. Y quien jura saberlo te está vendiendo un curso.

Graham lo explicó hace casi un siglo con dos imágenes. En el corto plazo, el mercado es una máquina de votos: sube y baja por humor, miedo y modas. En el largo plazo, es una báscula: pesa lo que el negocio realmente vale. El análisis técnico —leer velas y líneas para adivinar el movimiento de mañana— intenta predecir los votos. Es ruido disfrazado de método.

Lo que sí puedes saber no es si va a subir, sino si está barata o cara frente a su valor. Graham le puso nombre con su socio imaginario, el Sr. Mercado: un tipo maníaco-depresivo que cada día toca a tu puerta y te ofrece un precio. Unos días, eufórico, te compra carísimo; otros, deprimido, te vende regalado. Su estado de ánimo no es información sobre el negocio —es información sobre él. Tu trabajo no es seguirle el humor, sino aprovecharlo: la oportunidad de compra aparece cuando el Sr. Mercado está deprimido y te ofrece a un peso algo que vale dos.

Así que la pregunta correcta no es "¿va a subir?", sino "¿el precio de mercado está por debajo de lo que vale el negocio?". Si la respuesta es sí, y por bastante, lo demás —cuándo lo reconozca el resto del mundo— es cuestión de paciencia, no de predicción.

El margen de seguridad: donde se juntan las dos preguntas

Aquí se cierra el círculo. Calculas cuánto vale el negocio (la primera pregunta) y compras solo cuando el precio está muy por debajo de ese valor (la segunda). Esa distancia —entre lo que vale y lo que pagas— es el margen de seguridad, las tres palabras más importantes de la inversión según Graham.

¿Por qué es necesario un margen de seguridad? Porque te vas a equivocar. Tu estimación de valor está hecha de supuestos, y los supuestos fallan. El margen de seguridad es el colchón que te protege de tu propio error: si calculas que algo vale 100 y pagas 60, puedes equivocarte un 20% y seguir ganando. Es el mismo principio que cruzar un puente diseñado para 15 toneladas cuando tu camión pesa 10. No construyes al límite; construyes con holgura, porque el costo de equivocarte al límite es caer al río.

Piénsalo en términos de retorno asimétrico. Comprar con margen de seguridad inclina el juego a tu favor: si tienes razón, ganas en grande; si te equivocas, el colchón limita el daño. Comprar caro hace exactamente lo contrario —arriesgas mucho para ganar poco—, que es la definición silenciosa de la mayoría de las apuestas que se disfrazan de inversión.

Y el segundo orden importa: no necesitas acertar el momento, necesitas no pagar de más. Un gran negocio comprado al doble de lo que vale tarda años en devolverte tu dinero, aunque el negocio cumpla todo lo que prometió. El precio de entrada no es un detalle; es gran parte del resultado.

Como dice Buffett, precio es lo que pagas y valor es lo que recibes. Evaluar una acción es, al final, mantener esos dos números separados en la cabeza cuando todo el mundo los confunde.

Si quieres el sistema completo para evaluar una inversión con margen de seguridad —en bolsa y en bienes raíces—, descarga gratis mi guía "5 Principios para Construir Patrimonio" en mansalceda.com/descarga.

Preguntas frecuentes

¿Cómo evalúar una acción?

Si quieres saber cómo evaluar una acción, empieza calculando cuánto efectivo genera el negocio a lo largo de su vida y comparándolo con lo que debes pagar hoy. En la práctica: revisas su flujo de caja y su salud financiera, anclas el valor con un múltiplo simple como las ganancias por acción (EPS) frente al precio de la acción, ajustas por la tasa de crecimiento con escepticismo y exiges un margen de seguridad. Eso es análisis fundamental.

¿Cómo saber si una acción va a subir o bajar?

En el corto plazo no se puede, y quien diga lo contrario te está vendiendo algo. El precio de mercado de mañana depende del humor de la multitud, no del valor. Lo que sí puedes saber es si la acción está barata o cara frente a lo que vale el negocio; esa es la única "predicción" que cambia las probabilidades a tu favor.

¿Sirve el análisis técnico para evaluar una acción?

Para estimar el valor de un negocio, no. El análisis técnico intenta adivinar el movimiento del precio leyendo gráficas; el análisis fundamental calcula cuánto vale la empresa por lo que produce. El primero predice votos de corto plazo; el segundo pesa el negocio. Para un inversionista de valor, el que vale es el segundo.

¿Qué es el margen de seguridad?

Es la diferencia entre lo que vale un negocio y lo que pagas por él. Comprar muy por debajo del valor te protege de tus propios errores de cálculo y convierte una buena oportunidad de compra en una con retorno asimétrico: ganas mucho si aciertas, pierdes poco si te equivocas.

Fuentes

Owner earnings — Warren Buffett, Carta a los accionistas de Berkshire Hathaway, 1986 (apéndice sobre "owner earnings"). Pública en berkshirehathaway.com/letters.

"El precio es lo que pagas, el valor es lo que recibes" — Warren Buffett, Carta a los accionistas de Berkshire Hathaway, 2008 (la usa de forma recurrente; origen del concepto en Graham).

Máquina de votos / báscula ("voting machine in the short run, weighing machine in the long run") — Benjamin Graham, atribuido por Buffett a su maestro; aparece en Security Analysis (1934) y se populariza en The Intelligent Investor.

El Sr. Mercado (Mr. Market) — Benjamin Graham, The Intelligent Investor, capítulo 8.

Margen de seguridad — Benjamin Graham, The Intelligent Investor, capítulo 20 ("Margin of Safety as the Central Concept of Investment").

Comentarios