Cómo detectar una empresa value: los 3 criterios antes de mirar el precio

- Man Salceda

- 14 jun

- 5 min de lectura

Hace años dejé pasar Apple. La tenía enfrente, el mundo entero la tenía enfrente, y no invertí. ¿La razón? No entendía el negocio lo suficiente como para evaluarlo a diez años. ¿Fue una decisión que me costó dinero? Visto el resultado, ¡mucho dinero! Y sin embargo, si pudiera regresar el tiempo con la información que tenía entonces, volvería a decidir igual. Es importante aceptar que una buena decisión con un mal resultado sigue siendo la decisión correcta, mientras que una mala decisión con un buen resultado sigue siendo la decisión incorrecta, pese al buen resultado.

Te cuento esto porque resume el malentendido más caro del value investing: la mayoría cree que se trata de encontrar acciones baratas, pero ser value no es encontrar empresas baratas. Es encontrar buenas empresas, o incluso empresas excelentes — y solo después preguntarse si el precio hace sentido. El orden importa, porque quien empieza por el precio termina comprando problemas con descuento.

En este artículo te comparto los tres criterios cualitativos que aplico antes de mirar los números. La parte cuantitativa — cómo traducir calidad a valor y comparar contra precio — la desarrollaré el próximo domingo en la segunda parte.

¿Qué es una empresa value?

Una empresa value no es una empresa barata. Es una empresa cuyo valor intrínseco — lo que realmente vale por su capacidad de generar efectivo a largo plazo — es superior al precio al que el mercado la ofrece. Benjamin Graham lo dejó establecido hace casi un siglo en Security Analysis (1934): el mercado a corto plazo es una máquina de votar, pero a largo plazo es una báscula. Y Warren Buffett lo redujo a su esencia: precio es lo que pagas, valor es lo que obtienes.

Por lo tanto, detectar una empresa value exige dos análisis en orden estricto: primero la calidad del negocio, después el precio. En este artículo hablaré del primero.

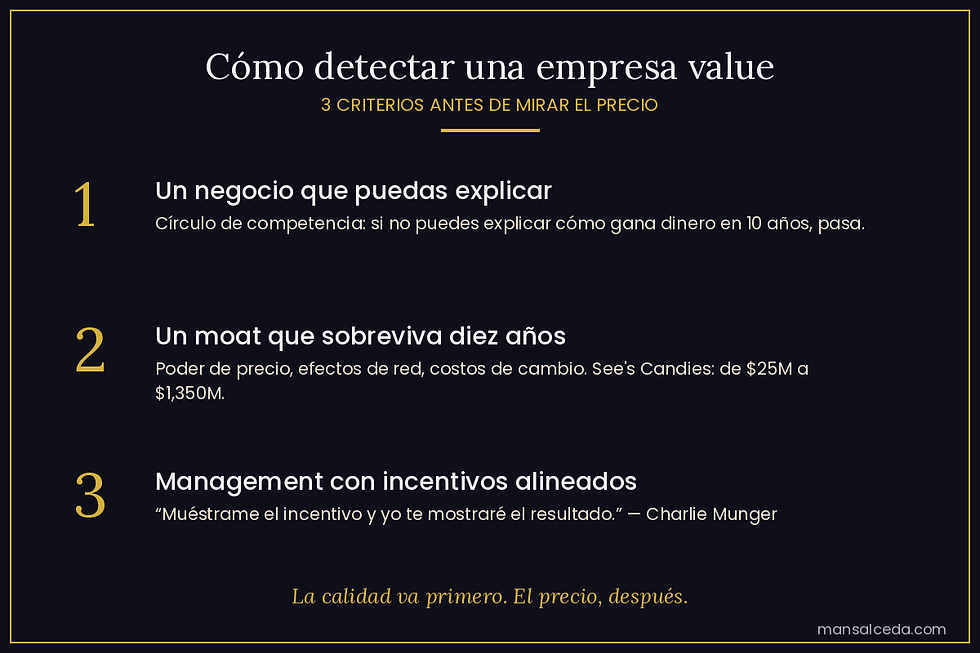

Primer criterio: un negocio que puedas explicar

Si no puedes explicar en dos o tres frases cómo gana dinero una empresa y por qué seguirá ganándolo en diez años, no es para ti — aunque lo sea para otros. Buffett lo llama el círculo de competencia, y en su carta a los accionistas de Berkshire Hathaway de 1996 fue explícito: no necesitas ser experto en muchas empresas, solo necesitas poder evaluar las que caen dentro de tu círculo. El tamaño del círculo no importa; conocer tus límites es vital.

Aquí regreso al caso de Apple: el error no fue quedarme fuera, fue no hacer el trabajo para expandir mi círculo cuando el negocio ya daba señales de ser entendible. Esa es la lección útil — el círculo no es estático, se amplía estudiando. Pero nunca se brinca.

Segundo criterio: un moat que sobreviva diez años

Un negocio entendible sin defensas es una invitación a la competencia. Por eso el segundo filtro es el moat — el foso que protege al castillo. Buffett dedicó parte de su carta de 2007 a este punto: un negocio verdaderamente extraordinario necesita un foso duradero que proteja sus retornos, porque el capitalismo garantiza que los competidores asaltarán cualquier castillo rentable.

El ejemplo que él mismo usa es See’s Candies. Berkshire la compró en 1972 por 25 millones de dólares, cuando generaba alrededor de 5 millones de utilidad antes de impuestos. Para 2007, según la propia carta de Buffett, había generado 1,350 millones de dólares acumulados antes de impuestos, reinvirtiendo apenas 32 millones. ¿Qué protegía ese flujo? Una marca con poder de precio: See’s podía subir precios año tras año sin perder clientes. Ese es un moat — no la tecnología de moda, sino la capacidad de cobrar más sin que el cliente se vaya.

La prueba que aplico es simple: ¿veo esta ventaja existiendo en diez años? Si la respuesta depende de que nada cambie, no hay moat. Si la ventaja se fortalece con el tiempo — marcas, efectos de red, costos de cambio —, ahí hay algo.

Tercer criterio: management con incentivos alineados

Charlie Munger lo dijo de la forma más clara posible con una frase que cada día cito más: muéstrame el incentivo y yo te mostraré el resultado. Un negocio excelente administrado por gente cuyos incentivos apuntan en otra dirección deja de ser excelente. Te darás cuenta que este criterio es el menos analizado y el que más destruye valor.

Lo que reviso: ¿los directivos son dueños relevantes de la empresa o solo cobran opciones? ¿Su compensación premia el retorno sobre el capital a largo plazo o el tamaño del imperio a corto plazo? ¿Recompran acciones cuando están baratas o para mandar señales? Las respuestas están en los informes anuales y en los proxy statements — documentos públicos y verificables que casi nadie lee. La ventaja nunca fue el acceso — siempre fue el criterio.

Cómo detectar una empresa value: el orden correcto

Recapitulemos el proceso: negocio que entiendes, foso que dura, incentivos alineados. Solo cuando una empresa pasa los tres filtros tiene sentido abrir la hoja de cálculo. La pregunta correcta no es ¿está barata?, es ¿es excelente? — y si es excelente, ¿a qué precio deja de serlo? Esa segunda pregunta es la Parte 2 de esta serie.

Como escribió Buffett en su carta de 1989, tras admitir sus propios errores de compra: es mucho mejor comprar una empresa maravillosa a un precio justo que una empresa justa a un precio maravilloso. Si solo te llevas una idea de este artículo, que sea esa: la calidad va primero. El precio, después.

Preguntas frecuentes

¿Qué significa que una empresa sea “value”?

Que su valor intrínseco — el valor presente de los flujos de efectivo que generará a largo plazo — supera su precio de mercado. El value investing, formalizado por Benjamin Graham y popularizado por Warren Buffett, consiste en comprar ese diferencial con margen de seguridad.

¿Qué es un moat o ventaja competitiva duradera?

Es la barrera estructural que protege la rentabilidad de una empresa frente a la competencia: marcas con poder de precio, efectos de red, costos de cambio, ventajas de costo o activos regulados. Sin moat, los retornos altos atraen competidores que los erosionan.

¿Cómo sé si una empresa está dentro de mi círculo de competencia?

Si puedes explicar cómo gana dinero, quiénes son sus clientes, por qué le compran a ella y no a la competencia, y qué podría destruir el negocio en diez años — está dentro. Si alguna de esas respuestas es vaga, está fuera, y la decisión racional es estudiar más o pasar.

¿Una empresa value es lo mismo que una acción barata?

No. Una acción puede estar barata porque el negocio se está deteriorando — la clásica trampa de valor. Una empresa value combina calidad del negocio con precio razonable. Barato sin calidad no es valor: es riesgo con descuento.

¿Quieres el sistema completo? Descarga gratis mi guía 5 Principios para Construir Patrimonio en mansalceda.com/descarga.

Comentarios